MADRID, 23 (EUROPA PRESS)

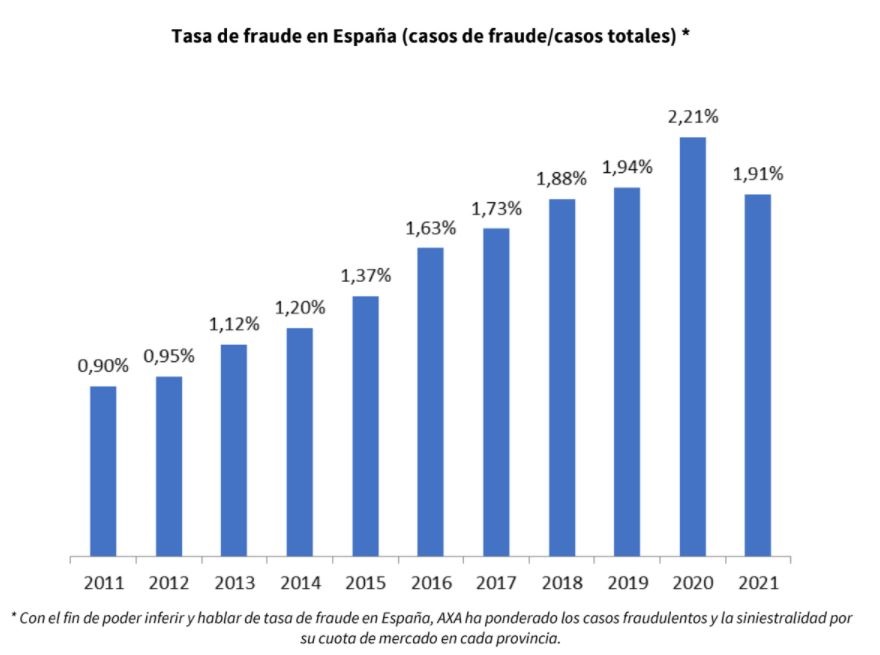

La tasa de fraude al seguro en España cayó en 2021 por primera vez en diez años y se situó al cierre del ejercicio en el 1,91%, según las conclusiones del IX Mapa Axa del fraude en España.

A pesar de la caída, el estudio recoge que la tasa de 2021 es el doble que la registrada hace una década, cuando se situaba en el 0,90%.

Además, la aseguradora informa que, durante 2021, “se evitaron pagos indemnizatorios fraudulentos en todos sus ramos”, –Vida y No Vida, Particulares y Empresas– por un importe total de más de 71 millones de euros, lo que supone un incremento del 6% con respecto al año anterior.

El seguro de Auto continuaría siendo el área de negocio que concentra el mayor porcentaje de fraude al seguro, con más de la mitad de los casos (51%).

En este sentido, Axa destaca que en 2021, “presumiblemente como consecuencia del levantamiento de las restricciones de circulación vividas durante los peores momentos de pandemia”, los casos de fraude en Auto aumentaron casi un 8% respecto al mismo periodo del año anterior.

Sin embargo, indica que en los últimos años se ha reducido significativamente. En 2012, siete de cada diez siniestros fraudulentos se producían en este ramo, un porcentaje que se ha ido reduciendo paulatinamente, y de manera muy significativa en los últimos años.

Axa explica que esta reducción sería consecuencia de la reforma del baremo de lesionados “que hace menos atractiva la coartada del coche para defraudar al seguro”, así como de nuevas técnicas de detección.

En este sentido, señala que tanto la sofisticación en el uso de datos como la automatización robótica de los procesos (RPA, por sus siglas en inglés) están permitiendo ser “mucho más eficaz” en la lucha contra el fraude.

Sin embargo, la aseguradora afirma que el sector se enfrente a un “gran desafío”, esto es, el cambio en el patrón de comportamiento de personas (nuevas formas y frecuencia de movilidad, nuevos espacios de trabajo derivados del confinamiento, etc) y de las empresas; lo que llevaría aparejado un cambio de los riesgos a los que se exponen, y de la siniestralidad.

FRAUDE OPORTUNISTA, EL MÁS HABITUAL

En cuanto a la tipología, el informe de Axa concluye que el fraude “ocasional u oportunista” –aquel en el que se aprovecha la realidad de un siniestro para introducir daños preexistentes o anteriores y hacerlos pasar como actuales– supone el 55% de todos los casos que se comenten.

Por su parte, el fraude “premeditado” –en el que los daños reclamados son reales o ficticios, pero todos han sido planificados con antelación– representa el 42% del total.

El resto correspondería al fraude organizado, aquel que tiene un ‘modus operandi’ “más peligroso”. La aseguradora explica que se trata de bandas o tramas organizadas ocasionalmente apoyadas por profesionales que buscan la industrialización de su proceso delictivo.

Al respecto, el estudio de Axa recoge que la mayor inversión en la lucha contra el fraude y la sofisticación de las herramientas está haciendo descender el número de tramas en los últimos años, si bien el importe total que representa este tipo de delitos va en aumento. El año pasado representó casi un millón de euros.

Concretamente, el empleo de herramientas tecnológicas estaría favoreciendo la detección de las tramas, al permitir combinar grandes volúmenes de datos y tratarlos a través de metodologías matemáticas avanzadas.

“Sin embargo, al tratarse de una criminalidad organizada y compleja, que en ocasiones se suma a otras actividades delictivas, complica el reto para el mercado asegurador y exige un mayor esfuerzo y habilidad para afrontarlo, así como una estrecha colaboración con los Cuerpos y Seguridad del Estado para evitarlo”, señala la aseguradora.

CAUSAS DEL FRAUDE

En cuanto al fraude al seguro en función de las causas aducidas en el ramo de auto, el informe señala que, como en años anteriores, más del 87% de los casos están relacionados con supuestos siniestros que tuvieron lugar durante la circulación del vehículo. Por otro lado, más del 5% de los intentos de defraudar al seguro en este ramo esgrimieron la causa de un robo.

El ramo de multirriesgos –incluyendo coberturas a comercios, comunidades, hogar y oficinas– ofrece una mayor diversificaciónen las casuísticas del fraude. Así, Axa señala que los casos de fraude aduciendo daños por agua que no tienen cobertura experimentaron el año pasado un fuerte aumento, de 10 puntos porcentuales, hasta representar más del 53% de todos los casos.

El informe afirma que los grandes fenómenos climatológicos (DANAs, borrasca Gloria) que afectaron a varias zonas de España en 2020 y que terminaron de resolverse en 2021, unidas a la borrasca Filomena en el inicio del ejercicio pasado, pueden estar detrás de este aumento en los fraudes de daños por agua.

Por su parte, los casos en lo que se adujeron daños eléctricos, que ya venían experimentando una tendencia descendente desde hace algunos años, se han reducido drásticamente hasta representar solo el 4% del total, cuando en 2015 representaban casi el 28%.

LOS DAÑOS MATERIALES SON LOS MÁS NUMEROSOS

Atendiendo al análisis del fraude por su naturaleza, es decir, si afecta solo a daños materiales o si persigue obtener indemnizaciones fingiendo daños corporales, el IX Mapa Axa del Fraude en España concluye que los primeros siguen siendo los más numerosos, y representan el 81%. Por el contrario, los siniestros que fingen daños corporales suponen el 19% restante.

La aseguradora afirma que “esto no siempre ha sido así”, ya que hasta hace unos años, los daños corporales suponían más del 27% de los casos de fraude al seguro, frente al 19% actual.

Para explicar este descenso, Axa señala dos razones: por un lado, el baremo que establece las indemnizaciones de los accidentes de tráfico, y una reforma del código penal que desincentiva esta práctica delictiva.

IMPACTO EN TODAS LAS PRIMAS

Axa afirma que la detección de los casos de fraude tiene un “impacto importante” en la prima que pagan los asegurados por sus pólizas. Así, el año pasado los pagos evitados por casos de fraude y que no fueron repercutidos en el resto de los asegurados “supusieron un ahorro del 27% en el seguro de responsabilidad civil o del 19% en los casos de accidentes”.

Por su parte, en los ramos con mayor penetración en el mercado, este ahorro para los clientes habría sido del 4% en auto y del 6% en hogar.

El IX Mapa Axa del Fraude en España ha extrapolado y ponderado los datos de la aseguradora por su cuota de mercado geográfica. Las comunidades autónomas que registran la mayor tasa fueron Melilla –que registró un fuerte aumento hasta el 12,5% frente al 9% de 2020– Cantabria, Navarra y Andalucía, que se situaron en el 3%.

Con las tasas de fraude al seguro más bajas están Madrid (1%), País Vasco (1,15%) y Cataluña (1,4% ambas), una situación que se repite por tercer año consecutivo.

FRAUDE AL SEGURO POR GÉNERO

El mapa ofrece también una visión por género, de la que se desprende que, de media, los hombres cometen más fraude en el ramo de auto que las mujeres. Ellos representarían más de 72% del fraude, mientras que su peso en la cartera de auto es del 71%. Por su parte, ellas, que representan casi el 29% de la cartera de auto, son responsable del 27,5% del fraude.

Estos porcentajes varían, en cambio, en lo relativo al ramo de hogar. Aquí los porcentajes de casos de fraude cometidos por hombre y mujeres estarían más equilibrados, de forma que los hombres, en media, serían responsables del 58% de los casos de fraude, que es exactamente el peso que tienen en la cartera de Axa, “con lo que se puede concluir que, en este ramo, no existen diferencias de género”, concluye el informe.

{kind=link}