Mercadona, Aldi, Lidl y Dia, las cadenas con menos referencias de innovaciones de marcas de fabricante en sus lineales

La innovación de nuevos productos en el sector del gran consumo registró una reducción del 44% entre 2010 y 2020, año en el que se mantuvo reducida al mínimo, con un total de 88 innovaciones, en un contexto marcado por la crisis sanitaria del Covid-19, según se desprende de los datos del informe ‘Radar de la Innovación 2020’, realizado por la consultora Kantar.

A pesar de que los niveles de innovación están en caída libre, lo que refleja un “claro fallo” de mercado, las marcas de fabricante siguen siendo el motor de la innovación, ya que, del total de las innovaciones introducidas en el mercado en 2020, estas son responsables del 98% de los productos innovadores, superando incluso los niveles del año anterior, cuando se situaron en un 95%.

“La innovación es fundamental para el crecimiento del mercado y, por tanto, para el PIB, un esfuerzo que hay que reconocer a las marcas de fabricante, que aportan el 98% de la innovación en el sector. Sin embargo, ha descendido un 44% en los últimos diez años”, ha afirmado el presidente de Promarca, Ignacio Larracoechea.

Una de las causas fundamentales, en su opinión, es que la distribución en el ‘retail’ continúa en niveles “inaceptables” y apenas llega a un 24%, lo que limita “enormemente” su alcance y el incentivo a seguir innovando por parte de la industria.

“Es un fallo de mercado que hay que corregir con urgencia y que debemos tener muy en cuenta en este momento, en el que la reforma de la Ley de la Cadena Alimentaria está en el punto más decisivo. Todo acto contrario a la difusión de la innovación es dañino para todos los eslabones de la cadena alimentaria y repercute finalmente en el consumidor”, ha subrayado.

Por su parte, César Valencoso, Consumer Insights Consulting Director, de Kantar Worldpanel Division, ha resaltado que la innovación sigue estando en niveles “excesivamente bajos”.

“Para que este motor fundamental del consumo pueda empujar a los mercados debemos seguir pidiendo a los fabricantes más y mejores innovaciones y a los distribuidores una apertura de sus lineales para referenciarlas durante el tiempo suficiente para que el consumidor las pueda conocer y decida sobre su éxito”, ha señalado.

A su juicio, la situación actual, marcada todavía por los efectos de la pandemia, hace aún más importante la actividad innovadora, “siempre teniendo en cuenta las tendencias y cambios que nos propone el consumidor”.

PRESENCIA “MUY BAJA” EN MERCADONA, LIDL, ALDI Y DIA

Pese a que las marcas de fabricantes son responsables del 98% de los productos innovadores, su presencia en algunas cadenas de distribución relevantes sigue siendo muy baja.

En concreto, según el informe, Mercadona “solo” referencia un 7% de los productos innovadores de las marcas de fabricante, Aldi un 8%, Lidl un 10%, y la cadena que menos innovaciones referencia es Dia, con un 3%.

Por el contrario, Carrefour (67%), Alcampo (36%), Grupo Eroski (31%) y El Corte Inglés (30%) mantienen los niveles más altos de introducción de nuevos productos en sus lineales.

“Lo lógico es que cuando un distribuidor tiene una marca referencie su última innovación, porque no puedo entender el caso de Mercadona, tener la marca y no referenciar la innovación”, ha indicado el presidente de Promarca, que ha resaltado que la tendencia de Aldi y Lidl es “muy positiva”, pese a ser también cadenas con menos referencias de innovaciones de marcas de fabricante en sus lineales.

Según el informe, la innovación solo está en una de cada cuatro tiendas (24%), lo que se traduce en que el consumidor apenas tiene ocasión de conocerla. “Cadenas líderes de supermercados siguen sin apoyar a la innovación, haciendo un daño injusto a este motor de crecimiento de mercados, de empleo y de bienestar del consumidor”, ha apuntado el presidente de Promarca.

Asimismo, durante el pasado año, el valor incremental de la innovación fue del 15%, es decir, los consumidores que compraron innovaciones aumentaron su consumo en esas categorías en un 15%, aspecto en el que las marcas de fabricante juegan un rol fundamental.

En concreto, la incrementalidad de las innovaciones de las marcas de fabricante fue del 19%, frente al -23% que arrojaron las marcas del distribuidor.

En lo que respecta a la atracción de nuevos compradores a la categoría a través de la innovación, en el caso de las marcas de fabricante es casi tres veces mayor que la de marcas del distribuidor.

A pesar de que 2020 ha sido un año atípico, la tasa de éxito de las innovaciones fue del 55%, dato en línea con la media de los últimos años.

Según el informe, el éxito de la innovación depende en gran parte del grado de novedad y de que satisfaga necesidades relevantes no atendidas hasta el momento. Además, se dirige frecuentemente a nuevos usuarios, nuevos momentos o usos.

Durante la presentación del informe se ha puesto de manifiesto que las innovaciones son un beneficio para los consumidores y que la respuesta positiva del consumidor es el mayor incentivo para que las marcas de fabricante sigan esforzándose en lanzar productos innovadores, lo que requiere que toda la cadena -agricultores, ganaderos, industria y cadenas de distribución- “funcione como un reloj para maximizar su presencia en el mercado, a disposición del consumidor”.

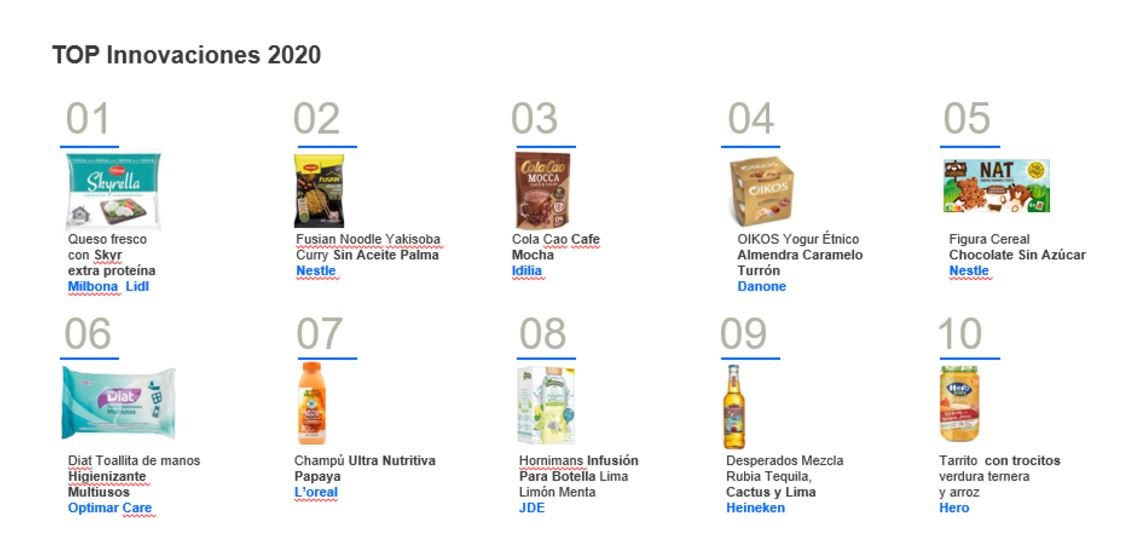

En concreto, las marcas de fabricante son autoras de nueve de las diez innovaciones más exitosas. Así, Queso fresco con Skyr extra-proteína (Lidl) ha sido el lanzamiento más exitoso en la categoría de alimentación, seguido por los Fusian Noodle Yakisoba Curry de Nestlé.

En la categoría de cuidado personal y droguería han destacado las toallitas de manos de Optimar Care, y en la de bebidas la innovación más exitosa ha sido la Infusión para Botella de Hornimans.

UNOS RESULTADOS MARCADOS POR EL COVID-19

Según el análisis, la pandemia generó un incremento de demanda del mercado de gran consumo dentro del hogar como nunca se había visto, posponiendo en parte la entrada de innovaciones al mercado, y ante un gran aumento de demanda, la prioridad de la distribución fue tener producto disponible.

Así, hubo categorías de gran crecimiento, como el caso de los limpiadores multiusos, que tuvieron mucho movimiento en los lineales, listándose 134 nuevos artículos, aunque no fueron innovaciones.

Como resultado, durante los primeros seis meses del año se concentró únicamente el 38% de la innovación anual, mientras que al acabar el confinamiento se listaron un 84% más de innovaciones por semana, probablemente despriorizadas en los peores momentos de la pandemia.

Asimismo, el cierre de la hostelería y las limitaciones de movilidad tuvieron como consecuencia el traslado del ‘indulgence’ al hogar.

En 2020 se han realizado 2.445 millones de ocasiones más por placer que el año pasado, siendo este el “gran ‘driver'” en innovaciones del año (39%), por delante de salud (28%) y ‘convenience’ (19%).

{kind=link}