MADRID, 10 (EUROPA PRESS)

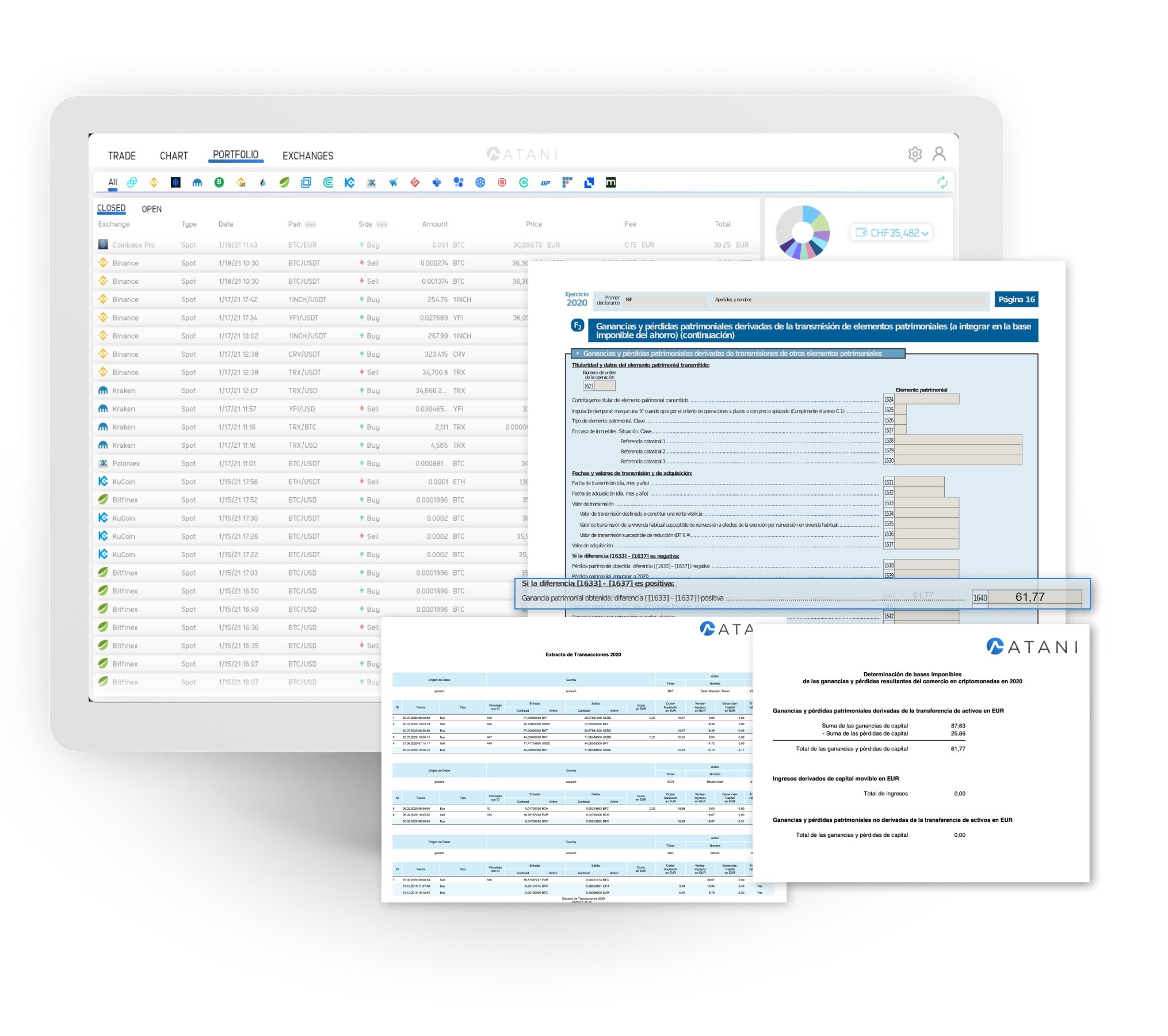

Atani ha lanzado una herramienta gratuita que permite a los usuarios de esta aplicación en 30 países descargar con un click el informe fiscal que hay que presentar en la declaración de la renta, según ha informado la compañía en un comunicado este jueves.

A esto se suma la publicación de una guía fiscal de criptomonedas para España que “pretende aportar claridad y convertirse en la referencia para aquellos que quieran informarse sobre las implicaciones fiscales de este tipo de inversiones”.

La guía ha sido desarrollada en colaboración con la socia fundadora de ATH21, Cristina Carrascosa, experta en regulación y fiscalidad de criptomonedas y asesora de Atani.

La compañía ha explicado que el escenario regulatorio y el régimen tributario está evolucionando para adaptarse a la nueva realidad que genera la innovación tecnológica, y las criptomonedas se han puesto en el centro del debate por parte de los organismos que gobiernan la actividad económica.

Tanto es así, que el ministerio de Hacienda ha calificado este hecho como “uno de los desafíos más exigentes de la actualidad”, según recuerda Atani.

“Las criptomonedas han suscitado el interés de muchos nuevosinversores, pero hemos comprobado de primera mano que declararante Hacienda supone un quebradero de cabeza para la mayoría”, ha señalado la cofundadora y directora de operaciones de Atani, Haydée Barroso.

Actualmente, las criptomonedas solo deben declararse si se han vendido o canjeado por otras, es decir, si el inversor solo las ha comprado, no está obligado a hacerlo.

Aquellos que tengan que pagar el impuesto del patrimonio, por su parte, deben tener en cuenta que los primeros 700.000 euros están exentos, aunque esta cantidad puede variar según la comunidad autónoma.

No obstante, la declaración de estos activos podría complicarse si el contribuyente está en un ‘pool de minería’, es decir, si es un ‘minero’ -persona responsable de auditar las operaciones que se hagan con una criptomoneda y de asegurar la red y que recibe criptoactivos como recompensa- que forma parte de un grupo descentralizado y gestionado por terceros que comparte los criptoactivos resultantes de esa actividad.

En este caso, debe darse de alta en autónomos y cumplir con las obligaciones derivadas de esta modalidad.

{kind=link}