MADRID, 8 (EUROPA PRESS)

Álvarez & Marsal ha destacado la “clara mejora” de los resultados de los principales bancos españoles, así como de su rentabilidad, al tiempo que ha señalado que no se están produciendo “olas de morosidad como estábamos esperando”.

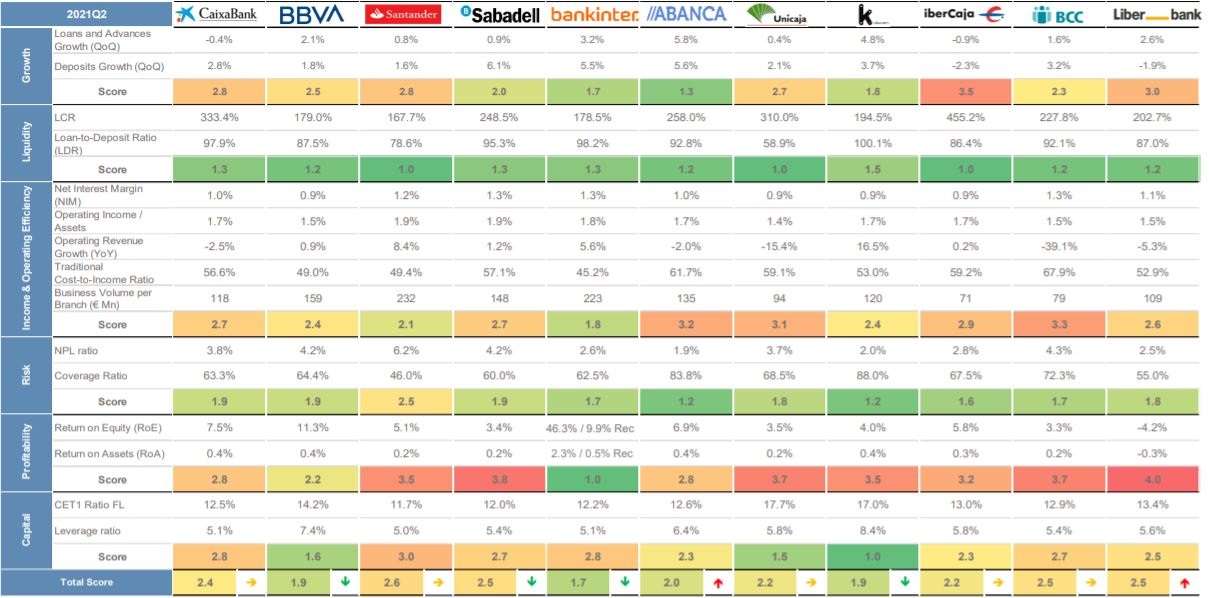

Así lo ha trasladado el director general de la firma en España y Portugal, Fernando de la Mora, durante la presentación de una nueva edición de su informe ‘Pulso a la banca’ y que analiza las once entidades más grandes de España: CaixaBank, BBVA, Santander, Sabadell, Bankinter, Abanca, Unicaja, Kutxabank, Ibercaja, BCC y Liberbank.

De la Mora ha descartado las olas de morosidad, ya que la ayuda proporcionada por el Estado “ha sido muy extensa y hasta ahora ha sido efectiva en parar la morosidad”, y no descarta “que en el futuro se vean continuas caídas” de la ratio de morosidad.

En concreto, frente a unas provisiones de las entidades que llevaban a ponerse en una ratio de entre el 7 o el 8%, doblando la actual tasa de mora, Alvarez & Marsal adelantaba un nivel de morosidad de entre el 5 o el 6%, algo que “está por ver”.

“Lo que sí vemos es que toda la ayuda estata existente va a evitar grandes olas masivas de morosidad”, aunque De la Mora no ha descartado que haya empresas donde tengan que reestructurarse o que no puedan salir adelante por cambios estructurales en la economía o por ‘shocks’ adicionales al de la pandemia, lo que puede llevar a un incremento de los créditos dudosos.

Por su parte, el director senior, Eduardo Areilza, ha recordado que los préstamos ICO son “a muy largo plazo” y tienen carencia. “Mientras no tengas que pagar nada, no pasa nada, habrá que ver cuando acaben esas cadencias quien paga y quien no paga”.

Así, emplaza al año que viene para ver si hay “impagos reales” y no “impagos virtuales” debido a la imposibilidad de hacer un concurso de acreedores o sin la necesidad de pagar por los préstamos.

En este punto, De La Mora ha recordado que en 2022, la línea ICO de reestructuración continuará abierta y, ante un posible impago de ciertas empresas como las pymes, la banca puede ofrecer una condonación de deuda, una medida que cuenta con un presupuesto de 3.000 millones.

MOROSIDAD MEDIA EN EL 4,05%

Al respecto, el informe recoge que la ratio de morosidad del conjunto de entidades españoles analizadas siguió reduciéndose en el segundo trimestre de 2021 hasta situarse en un 4,05%, como consecuencia de la reducción de préstamos dudosos y al incremento de los préstamos totales a cliente, mientras que la tasa de cobertura se situó en el 60%.

Abanca, Kutxabank, Ibercaja y Bankinter son las entidades que se situaron por encima de la media del mercado en ambos indicadores, tanto en ratio de morosidad como en tasa de cobertura.

Además, la analista de Alvarez & Marsal, Ivonne Cilio, ha destacado que Santander es la entidad con la ratio de morosidad más elevada entre las entidades analizadas, aunque ha apuntado que se prevé que esta tendencia tienda a disminuir con ciertos procesos como venta de carteras de activos.

Asimismo, la banca española presentaba peores niveles con respecto a la ratio de morosidad de la banca europea, con un ratio medio de 2,68%, si bien tiene una tasa de cobertura de provisiones más elevada frente a la media europea del 44,7%.

MEJORA SIGNIFICATIVA DE LA RENTABILIDAD

Del informe se desprende que, durante el segundo trimestre del año, la rentabilidad del conjunto de la banca española mejoró significativamente debido al menor ritmo de provisiones.

En este sentido, la rentabilidad sobre recursos propios (RoE por sus siglas en inglés) aumento en más de cinco puntos porcentuales respecto al mismo periodo del ejercicio anterior, hasta el 8,10%. Se mantiene también la tendencia descendente del coste de riesgo de la banca española, con 47 puntos básicos menos que a cierre de junio de 2020.

Con respecto a las entidades, se ha incrementado el RoE de cuatro de ellas, siendo Bankinter la que experimenta un aumento más significativo debido a las plusvalías de la desinversión de su negocio asegurador.

Por otro lado, la solvencia de la industria continua en los valores máximos de los últimos cinco años, presentando un CET1 ‘fully loaded’ del 12,98%.

Asimismo, el análisis de A&M refleja que el margen de intereses se ha estabilizado en el trimestre con respecto al trimestre anterior (1,04%), aunque prevé que se mantenga la presión a la baja por los cambios de ‘mix’ de las carteras tanto de crédito como de deuda.

Los ingresos totales del sector han caído un 4,7% a lo largo del trimestre, debido a una menor contribución de los resultados de operaciones financieras.

Con relación a la eficiencia de la industria, el informe señala que se empiezan a observar los efectos de la primera oleada de medidas de ahorro, lo que mantiene este indicador en un ratio del 53,7%. Los bancos se mantienen por encima del objetivo del 45%, que proporcionaría retornos sobre el capital que devolverían las valoraciones de las entidades a niveles por encima del recogido en los libros de contabilidad.

Del mismo modo, Alvarez & Marsal observa una mayor productividad por sucursal de todas las entidades, destacando Santander como el banco con mayor ganancia de productividad en términos de volumen de negocio por sucursal, derivado de los cierres llevados a cabo.

Por otro lado, de las once entidades analizadas, el informe señala que seis han visto mejorados sus niveles de liquidez estructural (‘Loan to deposits’).

Además, la liquidez de la industria permanece en una situación “muy favorable”, con una ratio de préstamos sobre depósitos del 89,6%. “Sabadell sufrió la mayor caída, al tiempo que Liberbank destaca por ser el que más creció en este indicador”, recoge el estudio.

{kind=link}