MADRID, 16 (EUROPA PRESS)

La banca española recuperó tres puntos de rentabilidad durante el primer trimestre del año, pasando del 3,53% en diciembre al 6,59% en marzo, especialmente por el menor ritmo de provisiones, según recoge el informe ‘El pulso a la banca’ elaborado por Alvarez & Marsal.

Sin embargo, desde Alvarez & Marsal anticipan una mayor consolidación del sector, que protagonizarán aquellas entidades que en los próximos años no sean capaces de alcanzar niveles de rentabilidad cercanos al 10%.

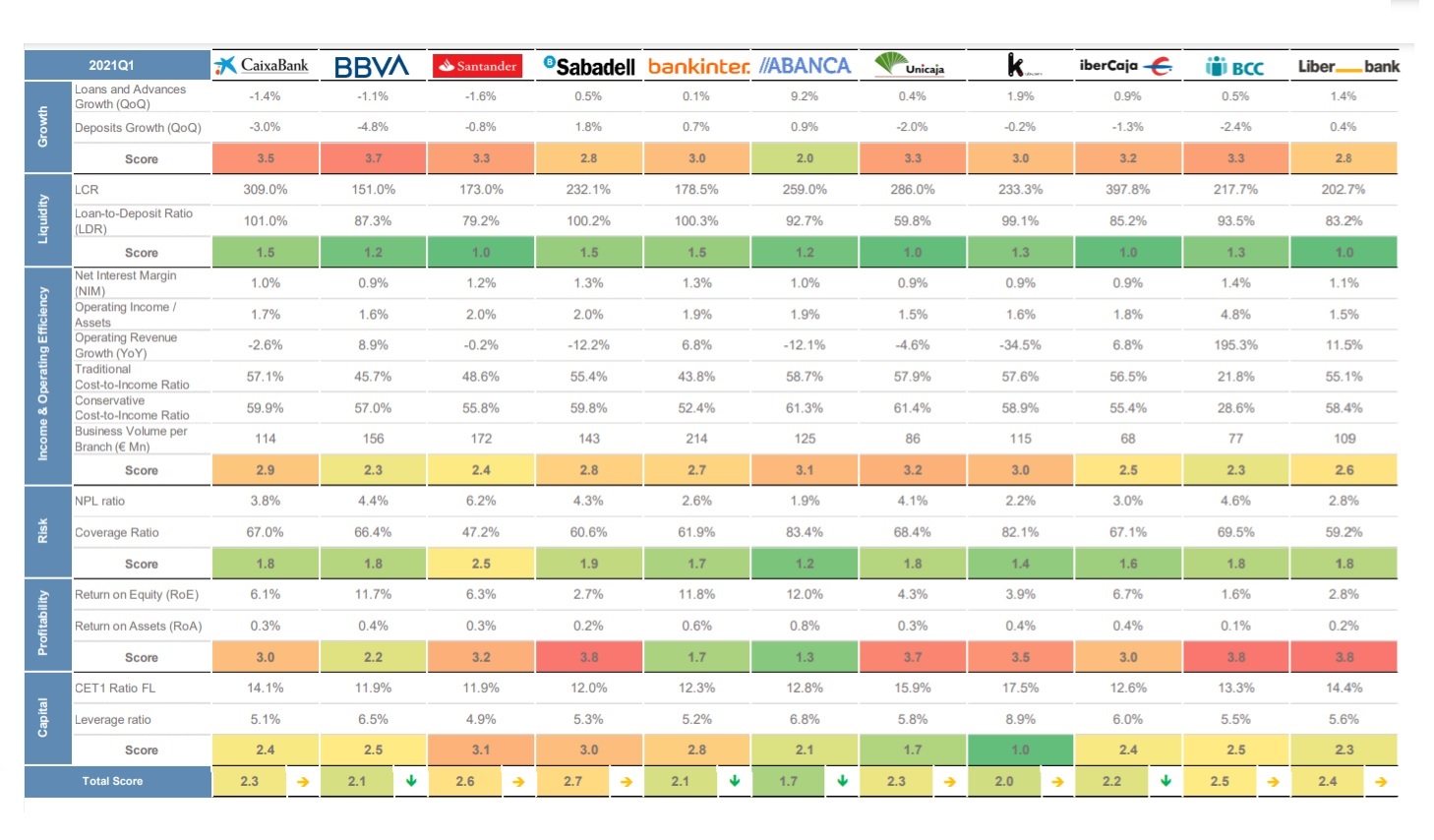

Se encuentran por encima de dicho umbral el ROE de BBVA (11,7%), Bankinter (11,8%), Abanca (12%), mientras que CaixaBank (6,1%), Santander (6,3%) e Ibercaja (6,7%) sondean la media sectorial. A la cola se colocan Banco Cooperativo Cajamar (1,6%), Sabadell (2,7%), Liberbank (2,8%), Kutxabank (3,9%) y Unicaja (4,3%).

El responsable de Alvarez & Marsal en España y Portugal, Fernando de la Mora, ha destacado que la banca española “continúa la senda de recuperación de resultados”, impulsada por una disminución del ritmo de dotaciones de provisiones por riesgo de crédito y acompañada por los programas de ayudas públicas, mientras que para el resto del año espera una tendencia similar en rentabilidad.

Sin embargo, no cree que esta vuelta a la normalidad vaya a suponer el fin de las fusiones entre entidades bancarias. “No creemos que sea el caso, el proceso de consolidación va a seguir y produciéndose fusiones en la parte mediana y pequeña de la banca. Quizás en la parte alta tampoco sea descartable, en España ni a nivel paneuropeo”, ha apuntado durante la presentación del estudio.

En su opinión, los factores que empujan a los bancos ha fusionarse no han cambiado. “Seguimos en una situación de muchos jugadores en un mercado muy competitivo donde los pequeños no tienen escala ni mucha rentabilidad y, por tanto, no es sostenible”, ha explicado.

Por su parte, el director senior de Alvarez & Marsal Eduardo Areilza ha resaltado que el mercado exige a los bancos que mantengan una rentabilidad de en torno al 10%. “Esos bancos que están en el 10%, si consiguen mantenerse en los próximos años, estarán bien. Pero todos los demás, con el 6%, no llegan. Al final el mercado te exige más o menos un 10%, si no consigues volumen, no consigues mayores eficiencias, ni mayores ingresos, no toca más que buscar crecimiento inorgánico”, ha dicho, refiriéndose a la necesidad de fusionarse.

En este escenario, De la Mora ha apuntado que seguirán siendo clave los esfuerzos existentes en reducción de costes y digitalización para mejorar su eficiencia, que ha mejorado al 55,9% en el trimestre (frente al 60,5% de diciembre) pero que se mantiene por encima del objetivo del 45%, a excepción de Cajamar.

Del mismo modo, Alvarez & Marsal ha observado una mayor eficiencia por sucursal de todas las entidades, como consecuencia de la disminución del número de oficinas (-305) y las reestructuraciones de Santander y BBVA.

Destaca Bankinter como el banco más eficiente en términos de volumen de negocio por sucursal, mientras que Ibercaja y Cajamar obtienen los peores resultados. Por su parte, CaixaBank ha reducido esta eficiencia como consecuencia del aumento de sucursales tras la absorción de Bankia. “La transformación de la red de distribución no se va a acabar este año, seguirán produciéndose ajustes de eficiencia”, ha apuntado De la Mora.

BAJA LA MORA AUNQUE PREVÉ UN PICO EN 2022

La ratio de morosidad siguió cayendo y se colocó en el 4,13% al cierre de marzo, debido a que las medidas públicas de apoyo contuvieron el incremento de préstamos impagados. Santander es la única que superó el umbral del 5% que establece la Autoridad Bancaria Europea como máximo adecuado, con un 6,2%.

Además, desde Alvarez & Marsal señalan que el coste de riesgo de la industria cayó en 28 puntos básicos, hasta el 0,56%, siendo Cajamar la única que incrementó este indicador y situándose como la entidad con mayor coste de riesgo (221 puntos básicos).

Según el responsable de Alvarez & Marsal España y Portugal, “la morosidad latente comenzará a aflorar a finales de año probablemente, tras finalizar las carencias concedidas”.

Eso sí, ha reconocido que las próximas oleadas de morosidad serán de menor magnitud que lo previsto inicialmente. Asumiendo que las provisiones de anticipación que ha realizado la banca fuesen morosidad implícita, la ratio de mora que ahora está en el 4% pasaría al 7%.

Fernando de la Mora ha reconocido que es difícil cuantificar cuál será el pico, pero cree que probablemente se situará “en un punto intermedio entre el 4% y el 7%, en torno al 5% y el 6%, según el ritmo de recuperación de la economía”.

El experto descarta que la banca española necesite más provisiones extraordinarias, lo que facilita la vuelta a la normalidad. “Esa es la expectativa nuestra, de los bancos y analistas (…) y es la que justifica la reciente subida de los bancos en Bolsa”, ha explicado.

CAEN LOS INGRESOS PERO CRECE EL BENEFICIO

Por otro lado, la solvencia del conjunto de la banca española rompió la tendencia ascendente experimentada durante los últimos nueve meses, reduciendo la ratio CET1 ‘fully loaded’ en cinco puntos básicos entre diciembre y marzo, hasta el 13,15%.

Cuatro de las once entidades mostraron un aumento en la ratio CET1, cinco la disminuyeron y dos se mantuvieron estables, siendo Cajamar el banco con el mayor aumento y Abanca el que registró el mayor descenso. Kutxabank y Unicaja son los únicos bancos con una ratio CET1 por encima del 15%.

El margen de intereses cayó ocho puntos básicos respecto al cierre del ejercicio en 2020, situándose en el 1,05%, consecuencia del descenso en el rendimiento del crédito de la industria en 11 puntos básicos. A excepción de Cajamar, todas las entidades analizadas muestran un descenso en este indicador, siendo Sabadell la más afectada con una caída de 14 puntos básicos, seguida de Bankinter y CaixaBank.

Pese a la reducción en el margen de intereses, el resultado operativo creció en valor absoluto por el aumento de ingresos por intereses y otros ingresos de explotación extraordinarios, aunque solo Cajamar, Ibercaja, BBVA, Abanca y Liberbank experimentaron una mejora de su resultado operativo sobre activos.

En cuanto a las vías para aumentar los ingresos, el director senior de Alvarez & Marsal ha explicado que los elevados niveles de ahorro con los que cuentan las familias podría reactivar el crédito al consumo cuando la economía vuela a la normalidad. “Aunque parezca que el crédito al consumo supone poco de la tarta, los tipos son cinco veces más altos que los de un préstamo hipotecario, entonces para las entidades es un producto muy atractivo”, ha resaltado.

Asimismo, ha recordado que las entidades han elevado las comisiones para aumentar los ingresos por este cauce y se están enfocando en banca privada, la gestión de activos y los seguros.

{kind=link}